Создать

Создать Новости

Новости Форум

Форум События

События Викистатьи

Викистатьи Регистрация

Регистрация Вход

Вход

Поделитесь вашим контентом. Начните с пункта меню "Создать". Большинство элементов в нём можно размещать без регистрации. И если Вы разместили действительно полезный контент, то после модерации он попадет на все информационные площадки Гильдии Маркетологов и в почтовые рассылки. Все размещенные материалы сохраняются и каталогизируются.

Если Вы решили создать свой блог на инфопортале, то для выделения Вам форума и получения прав модератора свяжитесь с администратором

Внешнеэкономическая деятельность без посредников: принципы работы и необходимые требования к участникам

Инфопортал Гильдии Маркетологов :: Новости и обзоры :: Тематические и аналитические обзоры и статьи членов Гильдии Маркетологов

![]()

![]()

![]()

Внешнеэкономическая деятельность без посредников: принципы работы и необходимые требования к участникам

Внешнеэкономическая деятельность без посредников: принципы работы и необходимые требования к участникам

![]() автор Admin Вс 18 Сен 2016, 18:39

автор Admin Вс 18 Сен 2016, 18:39

Автор: Маслов Сергей Андреевич, руководитель отдела ВЭД ЗАО «Проконсим», член Гильдии Маркетологов

Аннотация: На протяжении последних нескольких лет в Российской Федерации происходит трансформация способов таможенного оформления товаров, а именно осуществляется переход от бумажного к электронному декларированию, и получает развитие дистанционное декларирование товаров. Участникам внешнеэкономической деятельности предоставляется прямой доступ к услугам, оказываемым владельцами контейнерных парков, терминалов и транспортной инфраструктуры. В результате все большее число участников рынка стали исключать из цепей поставок традиционных посредников — транспортных и таможенных брокеров (представителей). Однако многие специалисты выступают за аутсорсинг услуг по таможенному оформлению товаров. И лишь отдельные авторы отмечают недостатки аутсорсинга в сфере международного транспорта и таможенного оформления.

Основываясь на профессиональном опыте, автор статьи сравнивает разные способы обеспечения внешнеэкономической деятельности, что позволяет оценить, насколько эффективно те или иные компании обеспечивают эту деятельность.

Роль таможенных представителей и транспортных брокеров во внешнеэкономической деятельности

Традиционными посредниками юридических лиц во внешнеэкономической деятельности (далее — ВЭД) являются транспортные брокеры и таможенные представители. Основная функция первых — обеспечение международной транспортировки товаров, а вторых — осуществление таможенного оформления. За получаемые посреднические услуги участники ВЭД уплачивают транспортным брокерам и таможенным представителям комиссионные вознаграждения, которые могут быть как явными (прописанными в договорах), так и скрытыми (представленными другими статьями «понесенных» расходов).В научных трудах, посвященных аутсорсингу данных видов услуг, авторы в основном выступают за аутсорсинг ВЭД. В частности, поддерживается тезис о том, что только таможенные посредники способны проводить таможенное оформление в кратчайшие сроки и с минимальными дополнительными издержками [1]. Они же имеют законодательное право на осуществление таможенного оформления товаров в различных режимах [2].

Кроме этого, в некоторых трудах приводятся искажающую действительность данные о том, что клиентами таможенных посредников являются в основном мелкие фирмы — участники ВЭД, а крупные игроки задействуют комплекс транспортных и таможенных услуг транспортно-экспедиционных компаний [3], что создает, по сути, ложное представление об отсутствии на рынке самостоятельных участников ВЭД.

Вместе с тем ряд экспертов высказываются за взвешенный анализ эффективности задействования таможенных посредников в области ВЭД, основанный на сравнении комиссионных вознаграждений, уплачиваемых посредникам, и стоимости организации самостоятельной работы [4]. Однако их анализ носит по большей части качественный характер и сопровождается выводами о том, что требуется количественное представление проблемы [5]. Иными словами, авторы соглашаются с тезисом о возможности компаний работать самостоятельно, однако экономический анализ эффективности данной работы не приводят.

Отдельные количественные параметры можно найти в работе А. В. Ендылетовой о результатах деятельности транспортно-экспедиционной компании ООО «Балтика-Транс» [6]. Так, для обслуживания только одного крупного заказчика (импортера фруктов) эта компания создала специальное подразделение, которое принесло в 2013 г. чистую прибыль в размере более 65 млн руб. благодаря комиссионным отчислениям клиента. Примечательно, что последний при соответствующих масштабах деятельности мог бы нанять квалифицированных специалистов, затраты на оплату которых оказались бы в несколько десятков раз меньше.

О получении транспортными посредниками сверхприбыли говорится также в работе Е. А. Королевой и Е. В. Филатовой [7], где констатируется, что услуги за организацию морских перевозок перепродаются транспортно-экспедиционными компаниями конечным клиентам по завышенным ставкам.

Но иногда таможенные посредники предпринимают противоправные действия [8]. Пользуясь неосведомленностью своих клиентов в отношении отдельных аспектов таможенного дела, они навязывают им выгодные для таможни действия, попутно представляя таможенное дело уделом профессионалов. В начале сотрудничества они предлагают клиентам минимальные расценки, обеспечивая высокий уровень сервиса, а затем под тем или иным предлогами (например, по причине подорожания морского фрахта, корректировки таможенной стоимости и т.д.) существенно увеличивают свои расценки.

При нерегулярной внешнеэкономической деятельности (разовых небольших поставках), вероятно, целесообразно задействовать опыт и наработанные технологии транспортных и таможенных посредников, однако в случае осуществления регулярных внешнеторговых операций участнику ВЭД следует проанализировать возможности самостоятельной организации международной логистики.

На этом этапе у будущих самостоятельных участников ВЭД, как правило, возникают следующие вопросы:Работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы – вознаграждение брокеру за посредничество

- как обстоят дела у других компаний на рынке;

- каково соотношение самостоятельных участников ВЭД и компаний, покупающих транспортные и таможенные услуги;

- каковы точки безубыточности при переходе к самостоятельной работе;

- каковы требования к будущим самостоятельным участникам ВЭД.

К сожалению, подавляющее большинство участников ВЭД не осуществляют свою деятельность самостоятельно. Вероятно, причина тому — нерешительность руководителей компаний, привыкание к налаженному сервису со стороны посредников, возможное манипулирование ими, краткосрочные «скидки» на услуги, рассрочки платежей и т.д. Однако следует отметить, что любой посредник всегда ставит перед собой цель зарабатывать на перепродаже услуг. А раз так, то отказ от их сервиса можно рассматривать как антикризисную меру, выражающуюся в возможности получения рыночных преференций.

Присутствие самостоятельных участников ВЭД на рынке

Если проанализировать распределение вакансий в Москве по категории «Менеджер по международной логистике» [9], то по состоянию на 26 марта 2015 г. 45 вакансий размещены транспортными брокерами, 12 вакансий — зависимыми участниками ВЭД (получающими услуги транспортных брокеров) и ни одна вакансия не была размещена самостоятельным участником ВЭД.Лишь при целенаправленном поиске путем задания форм запросов со специфическими профессиональными терминами «букинг» (заявка на контейнерную перевозку) и «фрахт» (морская транспортировка контейнера) удалось обнаружить единственную вакансию менеджера отдела фрахта, ответственного за фрахтование грузовых судов. Из этого складывается следующая картина: лишь незначительное количество участников ВЭД самостоятельно управляют международной логистикой.

Прямое взаимодействие с ФТС России осуществляется единичными компаниями. Данный вывод подтверждается результатами выборки на аналогичных условиях вакансий «Декларант» [10]: 11 вакансий размещены таможенными представителями (брокерами) и 2 — самостоятельными участниками ВЭД.Если участник ВЭД отгружает или получает три контейнера в месяц, он может отказаться от услуг стороннего брокера.

Следует отметить, что осознаванию компаниями необходимости самостоятельного декларирования товаров во многом способствовал переход ФТС России на электронное (по сути, дистанционное) декларирование товаров, ставшее обязательным с 1 января 2014 г. «Отвязавшись» с помощью электронных технологий от конкретных таможенных постов, с которыми осуществлялось «бумажное» взаимодействие, участники ВЭД одновременно получили свободу выбора маршрутов транспортировки товаров. И, как ни странно, не все транспортные брокеры оказались готовыми удовлетворять новые потребности, поскольку часто специализировались на отдельных региональных логистических маршрутах. Так, по нашему мнению, в 2014–2015 гг. развитие получило самостоятельное управление фирмами международной логистикой, одновременно подкрепленное выходом на «розничный» рынок крупных контейнерных операторов, морских линий, железнодорожных перевозчиков.

Затраты на международную логистику

Для самостоятельной организации международной логистики достаточно принять в штат менеджера соответствующего профиля, например, с опытом работы транспортным брокером. Постоянными затратами в данном случае будет заработная плата этого специалиста (среднее значение для Москвы, по состоянию на март 2015 г. — 60 000 руб.). Иными затратами будут выступать только переменные расходы, которые учитываются в стоимости транспортировки груза (например, контейнеров). Как показывает практика, один менеджер способен управлять грузопотоками до 50 или более контейнеров в месяц.Иным образом, работая через транспортного брокера, компания не несет постоянных издержек, а лишь оплачивает переменные расходы — вознаграждение брокеру за посредничество. Практика свидетельствует о том, что комиссии брокеру из расчета на один контейнер могут составлять от 10 000 руб. до 60 000 руб. и более. Типовые значения прибыли для брокера — 20 000–30 000 руб. из расчета на один контейнер.

Выбранных параметров в целом достаточно для сравнения двух подходов и нахождения точки безубыточности (по части организации транспорта).

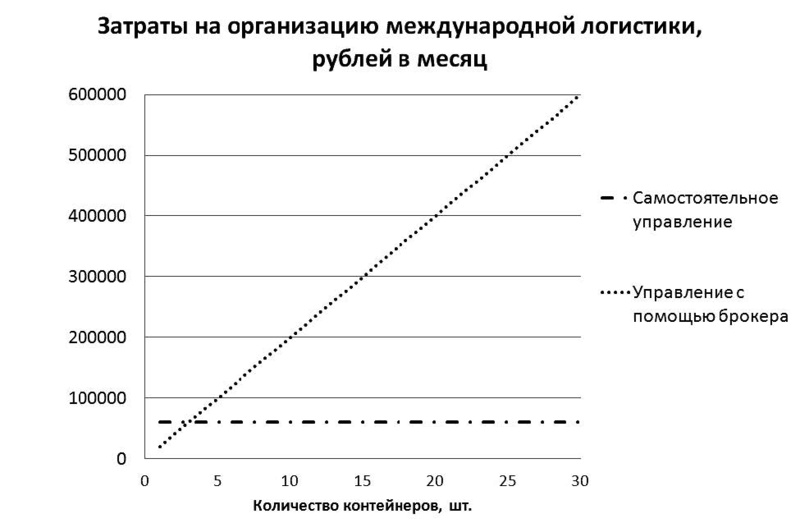

Например, если принять величину постоянных затрат 60 000 руб. (заработная плата менеджера), а переменные затраты (в случае отсутствия такового) — 20 000 руб., то точка безубыточности будет достигнута при оформлении трех контейнеров в месяц. Иными словами, если участник ВЭД отгружает или получает три контейнера в месяц, он может отказаться от услуг стороннего брокера (рис. 1).

Рис. 1. Затраты на организацию международной логистики

Аналогичным образом сравниваются затраты по способу таможенного оформления. Вариантов тоже два: либо таможенный декларант в штате компании (60 000 руб. — средняя заработная плата плюс 3000 руб. — содержание специализированного программного обеспечения), либо оформление производит таможенный представитель (20 000 руб. за одну декларацию, которая часто составляет один контейнер или транспортную единицу) (рис. 2).

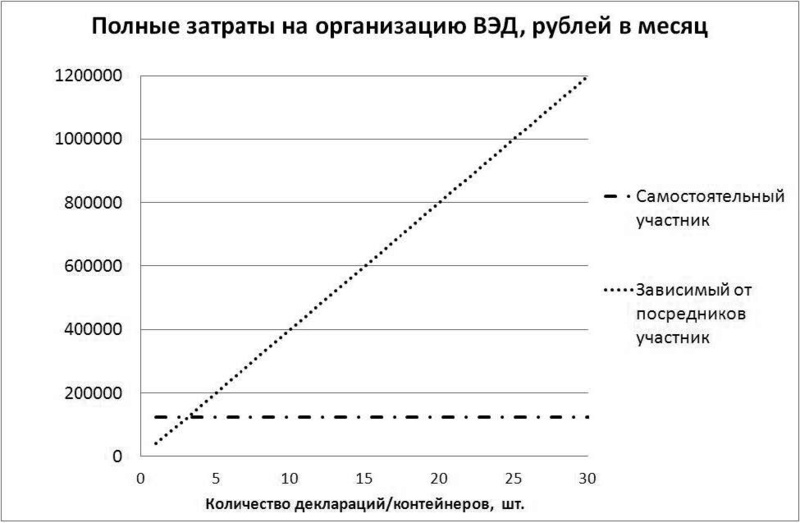

Суммарный эффект при реализации двух подходов: управление логистикой и таможенное декларирование силами и средствами компании, представлен на рис. 3.

Отказываясь же от услуг посредников и работая самостоятельно, участник ВЭД получает ежемесячно следующие суммы экономии, представленные на рис. 4.

Требования со стороны регулирующих органов к участнику ВЭД неспецифичны и вполне выполнимы. Например, участник ВЭД должен:

- иметь валютный счет в коммерческом банке;

- вести паспорта сделок при осуществлении операций свыше 50 000 долл. США с одним иностранным лицом;

- не иметь налоговой задолженности перед бюджетом и внебюджетными фондами;

- обладать электронной цифровой подписью (далее — ЭЦП) декларанта;

- иметь установленное и обновляемое программное обеспечение для электронного декларирования (и использования ЭЦП);

- обладать квалификационным аттестатом на соответствие требованиям ФТС России декларанта (не строгое требование; обязательно в случае оформления товаров ограниченного распространения, подлежащих сертификации);

- подтверждать работу декларанта в штате компании кадровыми и бухгалтерскими документами.

Данный фактически исчерпывающий перечень позволяет в полном объеме осуществлять ведение ВЭД собственными силами, используя средства компании, либо организовывать ВЭД «с нуля» в любой заинтересованной организации.

Выводы

На основании проведенного исследования можно констатировать, что самостоятельные участники ВЭД на российском рынке все же присутствуют, однако организации предпочитают не афишировать эту часть своей работы, а информационное поле, наоборот, почти полностью принадлежит профессиональным посредникам: транспортным и таможенным брокерам, ориентированным на привлечение клиентов.Вместе с тем по мере повышения доступности международных грузоперевозок и таможенного оформления растет число участников ВЭД, переходящих от аутсорсинга услуг к самостоятельному обеспечению этой деятельности. Как показывают простые расчеты, приведенные выше, а также фактические результаты, полученные на практике, самостоятельное обеспечение ВЭД возможно в компаниях, грузооборот которых составляет более трех контейнеров или трех оформляемых деклараций в месяц. Объемы сверх этих значений фактически приносят ощутимую экономию.

При этом прямое взаимодействие в области международного фрахта и таможенного оформления оказывается не такой сложной задачей, как она преподносится посредниками, ведь исполнителями часто выступают те же квалифицированные декларанты и логисты.

Более того, данными специальностями могут овладеть и кадровые сотрудники компаний, прошедшие обучение на специализированных курсах и сдавшие государственные экзамены (для таможенного оформления).

Литература

- Федоренко Р. В. Логистизация таможенного обслуживания как фактор повышения эффективности работы участников ВЭД // Управленец. 2014. № 4 (50). С. 64–67.

- Федоренко Р. В. Возможности развития таможенного обслуживания на условии аутсорсинга // Известия Уральского государственного экономического университета. 2014.

- Федоренко Р.В. О вариативности взаимодействия участников внешнеэкономической деятельности с таможенными органами // Глобальный научный потенциал. 2014. № 8 (41). С. 155–158.

- Андреева Л.П., Шумаева Л.А. Аутсорсинг организации транспортного обеспечения компании // Экономика и эффективность организации производства. 2012. № 16. С. 93–96.

- Ермилов И. С. Анализ эффективности привлечения брокера при таможенном оформлении товаров и транспортных средств // Вестник Саратовского государственного социально-экономического университета. 2010. № 2. С. 90–92.

- Ендылетова А.В. Транспортно-экспедиционное обслуживание грузов категории «Fresh» клиента «Импорт» на примере ООО «Балтика-Транс» // Студенческая наука и XXI век. 2014. № 11. С. 190–193.

- Королева Е.А., Филатова Е.В. Проблемы формирования качества транспортно-экспедиционного обслуживания в сфере морских перевозок // Вестник государственного университета морского и речного флота им. адмирала С.О. Макарова. 2015. № 1 (29). С. 130–137.

- Табаков А.В. Некоторые аспекты неформальных отношений таможенных органов и таможенных представителей // Петербургский экономический журнал. 2014. № 4. С. 96–106.

- Выборка вакансий «Менеджер по международной логистике» по Москве на ресурсе HeadHunter (hh.ru). URL: http://hh.ru (дата обращения: 26.03.2015).

- Выборка вакансий «Декларант» по Москве на ресурсе HeadHunter (hh.ru) URL: http://hh.ru/ (дата обращения: 26.03.2015).

Источник: международный научно-практический журнал "Экономика. Налоги. Право", 4/2015

Admin- Admin

- Дата регистрации : 2016-02-14

Сообщения : 825

Репутация : 17

![]()

![]()

![]()

![]()

![]()

Похожие темы

Похожие темы» Планирование бюджета на PR-деятельность

» Елена Пономарёва. Кастомизация как промежуточная модель работы с потребителями между стандартизацией и персонализацией

» Как измерить эффективность работы с клиентами

» Новые технологии работы с посетителями в ТРЦ

Инфопортал Гильдии Маркетологов :: Новости и обзоры :: Тематические и аналитические обзоры и статьи членов Гильдии Маркетологов

|

|

|