Создать

Создать Новости

Новости Форум

Форум События

События Викистатьи

Викистатьи Регистрация

Регистрация Вход

ВходОбъявления

Поиск

Самые просматриваемые темы

Наши инфоресурсы

Уважаемые господа Березин, Бутаев, Алаев, Савинков и тутти кванти

Инфопортал Гильдии Маркетологов :: Новости и обзоры :: Блоги, деятельность, публикации членов Гильдии Маркетологов :: Никифоров Леонид Гербертович

Страница 1 из 1 • Поделиться •

![]()

![]()

![]()

20181203

Уважаемые господа Березин, Бутаев, Алаев, Савинков и тутти кванти

Уважаемые господа Березин, Бутаев, Алаев, Савинков и тутти кванти

Посколько я математик, мне иногда приходится решать неожиданные задачи, а вот что любопытно.

Если вы не против,я применю аналогию на немецком из группы "RAMMSTEIN"/

На самом деле эта песенка в переводе с немецкого немного юмористическая.

И я переведу, потому как говорю на немецком. Немного. То есть genug.

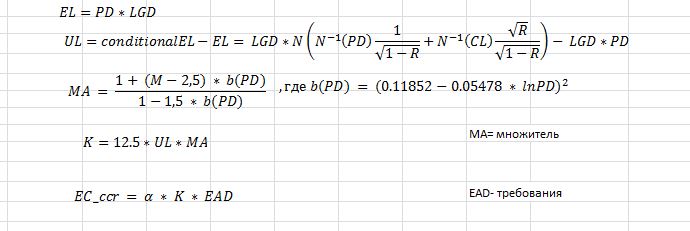

Базельские нормативы по рискам кредитов пишутся в несколько слоев=

там самая красивая математическая формула - в обратной куммулятивной функции нормального, причем Стандартного распределения

Там дело в чем = есть Ожидаемые потери EL - expected Loss

и неожиданные потери по кредитам UL.

причем в зависимости от корреляции в сегменте кредитов они более или менее высоки, вплоть до 99%

То есть как у Rammstein = Du! Du hast! Du hast mich! Du hast mich befragt!

Если вы не против,я применю аналогию на немецком из группы "RAMMSTEIN"/

На самом деле эта песенка в переводе с немецкого немного юмористическая.

И я переведу, потому как говорю на немецком. Немного. То есть genug.

Базельские нормативы по рискам кредитов пишутся в несколько слоев=

| IRB | EC_ccr = α * K * EAD // подход внутренних рисков (IRB) | |||||||||

| α | поправочный регуляторный коэф-т, значение принимается 1,06 | |||||||||

| Полная цепочка основных формул такая: | ||||||||||

| ||||||||||

| ECAP = EC_crr + EC_fcr + EC_fmr + EC_ir + EC_or + EC_oth + capbufer | ||||||||||||||||

| , где | ||||||||||||||||

| EC_ccr - экономический капитал по кредитным продуктам по кредитным рискам | ||||||||||||||||

| EC_fcr - экономический капитал по продуктам на финансовых рынках по кредитным рискам | ||||||||||||||||

| EC_fmr - экономический капитал по продуктам на финансовых рынках по рыночным рискам | ||||||||||||||||

| EC_ir - экономический капитал для покрытия процентного риска банковского портфеля | ||||||||||||||||

| EC_or - экономический капитал для покрытия операционного риска | ||||||||||||||||

| EC_oth - экономический капитал для покрытия прочих значимых риском | ||||||||||||||||

| capbuffer - буфер капитала | ||||||||||||||||

| EC_fcr = max{CRR * K * RwProduct * [k*PotentialExposure], Spred * PVBP} | ||||||||||||||||

| EC_fmr = PotentialExposure * VaR(1day, CL) | ||||||||||||||||

| CRR | ставка достаточности капитала, 10,5% | |||||||||||||||

| K | коэффициент кредитного риска, рассчитываемый на основе кредитных рейтингов | |||||||||||||||

| RwProduct | коэффициент кредитного риска продукта. по облигациям =1 | |||||||||||||||

| k*PE | балансовая стоимость позиции, k - не могу вспомнить | |||||||||||||||

| Spred | спред бумаги к кривой ОФЗ взависимости от её длины, типа(обл/еврообл) и кредитного рейтинга(ВКР) | |||||||||||||||

| PVBP | значение PVBP позиции, рассчитываемое как POZA * ModDura / 10000 | |||||||||||||||

| VaR(1day, CL) | дневной десятилетний вар по нескольким длинным ОФЗ и по RF30 в случае Еврооблигаций | |||||||||||||||

| EC_ccr = RWcustomer * RWproduct * NET_CRE // стандартизированный подход (TSA) | ||||||||||||||||

| NET_CRE | нетто задолженость по активам, подверженным кредитному риску(с учетом начисленных процентов и за вычетом созданных резервов под обесценение), или к условным обязательствам кредитного характера, а также величина прочих активов включаемых в расчет капитала под кредитный риск | |||||||||||||||

| Net Debt | (Short-Term Debt + Long-Term Debt) - Cash and Cash Equivalents | |||||||||||||||

| RWcustomer | коэффициент кредитного риска Клиента (в %) | |||||||||||||||

| RWproduct | коэффициент кредитного риска Продукта (в %) | |||||||||||||||

там самая красивая математическая формула - в обратной куммулятивной функции нормального, причем Стандартного распределения

Там дело в чем = есть Ожидаемые потери EL - expected Loss

и неожиданные потери по кредитам UL.

причем в зависимости от корреляции в сегменте кредитов они более или менее высоки, вплоть до 99%

То есть как у Rammstein = Du! Du hast! Du hast mich! Du hast mich befragt!

Математик.Никифоров- член Гильдии Маркетологов

- Дата регистрации : 2018-03-17

Возраст : 62

Сообщения : 254

Репутация : 28

Город : Москва

Компания : RSMM

Проф. специализация

КОМПЕТЕНЦИИ: эконометрика; теория вероятностей; маркетинг; ЕГЭ-студенты-высшая математика; мат.статистика

ИНТЕРЕСЫ: моделирование; доверительные интервалы; потребительское поведение; контакт с Y and Z; оценки unbiased

![]()

![]()

Похожие темы

Похожие темы» Березин+Бутаев+Савинков+Зверев+... как собирательный ... Аристотель нашей профессии.

» Игорь Березин. Экономические итоги 1-го полугодия 2019 года

» Игорь Березин. Экономические итоги 1-го полугодия 2019 года

Опубликовать эту запись на:

Уважаемые господа Березин, Бутаев, Алаев, Савинков и тутти кванти :: Комментарии

![]() Пн 03 Дек 2018, 09:15 автор Зверев Дмитрий

Пн 03 Дек 2018, 09:15 автор Зверев Дмитрий

Леонид, Вы как всегда неожиданны.

![]()

![]()

![]()

![]()

![]()

Права доступа к этому форуму:

Вы не можете отвечать на сообщения