Создать

Создать Новости

Новости Форум

Форум События

События Викистатьи

Викистатьи Регистрация

Регистрация Вход

ВходОбъявления

Поиск

Самые просматриваемые темы

Наши инфоресурсы

Радиосегмент не сдает позиции

Инфопортал Гильдии Маркетологов :: Новости и обзоры :: Актуальные публикации для маркетолога и рекламиста

Страница 1 из 1 • Поделиться •

![]()

![]()

![]()

20190424

Радиосегмент не сдает позиции

Радиосегмент не сдает позиции

Анализ рынка радиорекламы от эксперта отдела маркетинговых исследований АЦ НСК Владимира Троицкого

Фото РИА Новости

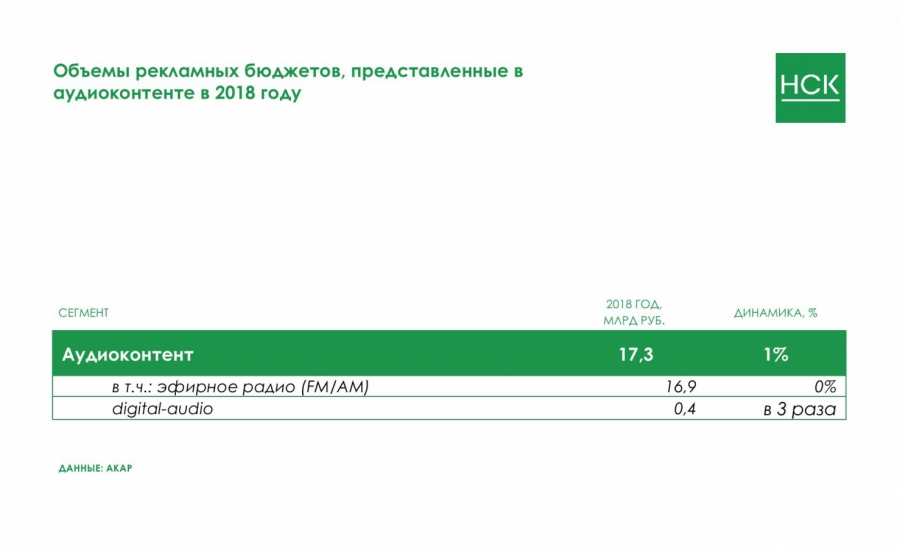

Несмотря на общий двузначный рост отечественного рекламного рынка в 2018 году, расходы рекламодателей в сегменте радио остались на уровне 2017 года: по данным АКАР, объем рекламных инвестиций на радио составил порядка 16,9 млрд рублей, динамика сегмента оказалась нулевой.

Одновременно с традиционным подведением итогов года, АКАР впервые представлен альтернативный вариант сегментации рынка по типам предоставляемого контента, в том числе и по аудиоконтенту. Как видно из инфографики, совокупные объемы рекламных бюджетов в аудиоконтенте выросли на 1%. Драйвером роста здесь выступил сегмент digital-audio, чья доля, в сравнении с классическим эфирным радио, остается еще достаточно низкой, но, в то же время, расходы рекламодателей в рамках данного сегмента демонстрируют очень высокую динамику роста, опережающую все остальные сегменты в представленной сегментации рынка.

Возвращаясь к традиционному представлению рынка, стоит отметить, что на фоне растущих рекламных бюджетов ТВ и интернета, доля радио в рекламном пироге продолжает снижаться. За прошедший год этот показатель сократился на 0,5 п.п., до 3,6%.

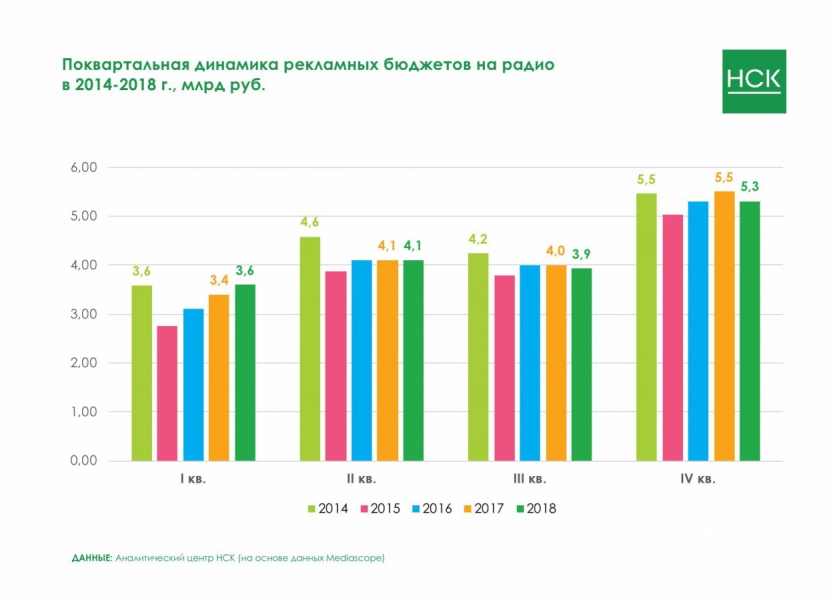

Динамика радиорекламы на начало и конец года на протяжении предыдущих двух лет демонстрировала стабильный рост. Первый квартал 2018 года не стал в этом смысле исключением, более того, рекламодатели принесли на радио сумму, объемы которой сопоставимы с докризисными показателями 2014 года, однако, начиная со 2 квартала, рекламные затраты в сегменте начали снижаться.

Рассматривая внутреннюю структуру медиасегмента, напомним, что на радио принято выделять два ключевых подсегмента: региональный и так называемая Москва+сеть (МСК+сеть). Последний включает в себя совокупные рекламные бюджеты, размещаемые в рамках федерального (сетевого) и московского радиовещания.

К одной из особенностей развития радиорекламного рынка стоит отнести достаточно неравномерную динамику рекламных бюджетов в течение года. Почти весь отчетный период региональные инвестиции в радиорекламу демонстрировали пускай и не высокую, но все-таки положительную динамику, чего нельзя сказать о рекламных бюджетах МСК+сеть, которые начиная со 2 квартала находились в минусе.

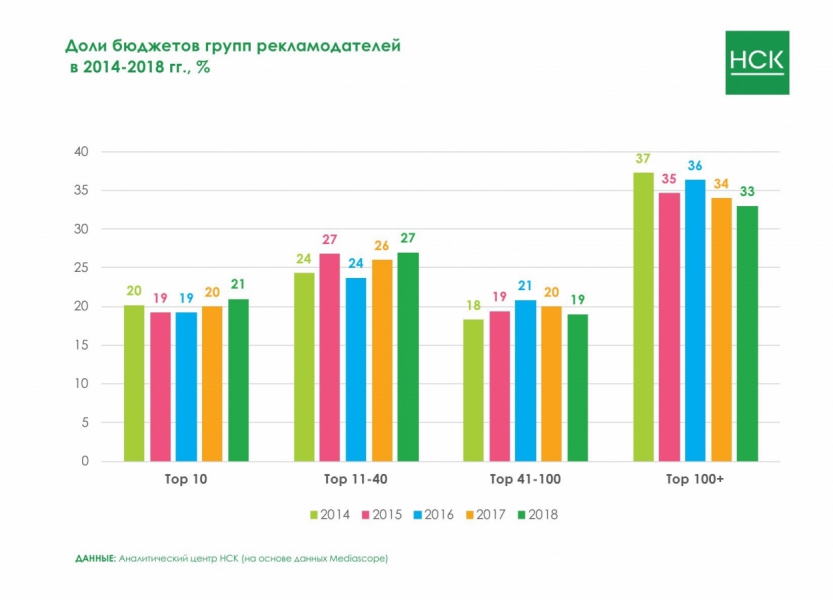

Далее рассмотрим, изменилось ли долевое распределение рекламных бюджетов в разрезе по группам рекламодателей. Оговоримся, что ниже будут приведены данные в части классической рекламы, в подсегменте МСК+Сеть.

Как видно из диаграммы ниже, в 2018 году сохранились тенденции прошлого периода. Продолжилось увеличение доли рекламных бюджетов крупнейших рекламодателей и сокращение средних и мелких.

Совокупная доля 40 крупнейших рекламодателей (группы ТОП 10 и ТОП 11−40) увеличились на 2 п.п., и составила 48%. В свою очередь, доля более мелких и средних рекламодателей из группы 41+ (ТОП 41−100 и ТОП100+) продолжает падать. Подобная ситуация чаще всего свидетельствует о некоторых проблемах рекламного рынка, приводящих, как минимум, к его стагнации.

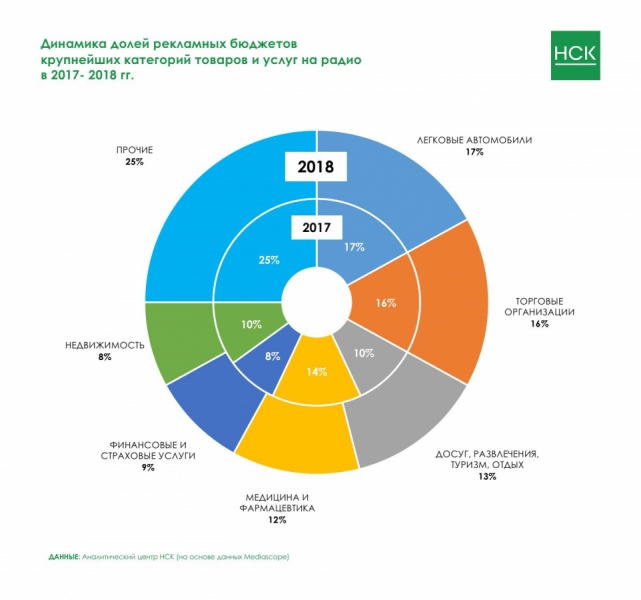

Следом предлагаем рассмотреть, какие позиции занимает радио, а точнее подсегмент МСК+сеть, по отношению к другим «традиционным» медиа (телевидение, наружная реклама, печатные СМИ), в части классической рекламы. Для этого проанализируем распределение рекламных бюджетов внутри основных для сегмента радио товарных категорий.

Структура расходов в радийном сегменте, глобально, не претерпела значительных изменений. Набор основных категорий товаров и услуг остался прежним. При этом на шесть крупнейших категорий приходится ¾ всех рекламных бюджетов в сегменте.

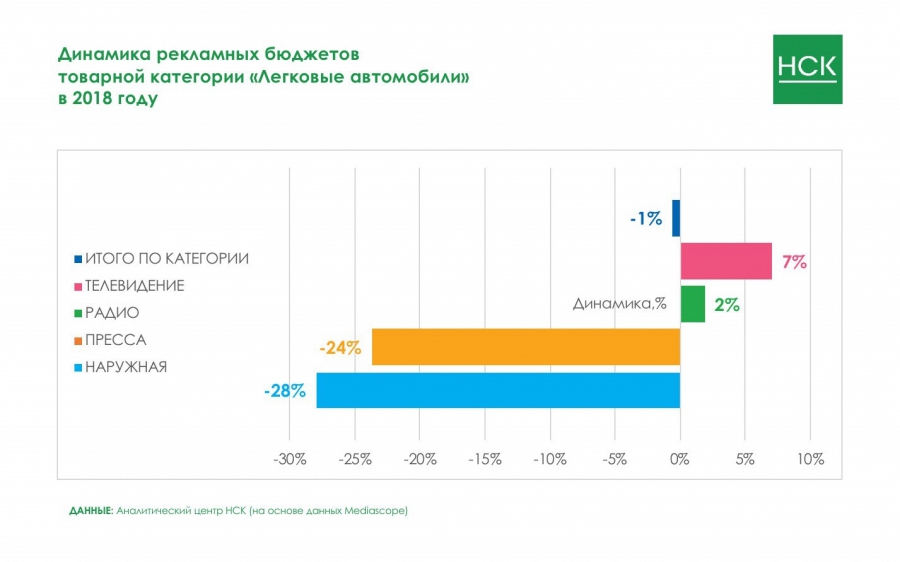

Первое место по-прежнему за категорией «Легковые автомобили». В сравнении с прошлым периодом, динамика товарной категории несколько замедлилась. В 2018 году рост рекламных затрат автопроизводителей составил 2%.

Причиной замедления может служить снижение рекламной активности ряда ключевых рекламодателей — не только для категории «Легковые автомобили», но и для радийного сегмента в целом, поскольку часть из них входит в десятку крупнейших. К ним относятся такие автопроизводители, как Toyota, Hyundai-Kia, Jaguar Land Rover и прочие.

В сравнении с сегментами прессы и наружной рекламы, где бюджеты рассматриваемой категории сократились более чем на 20%, радийный сегмент выглядит довольно неплохо.

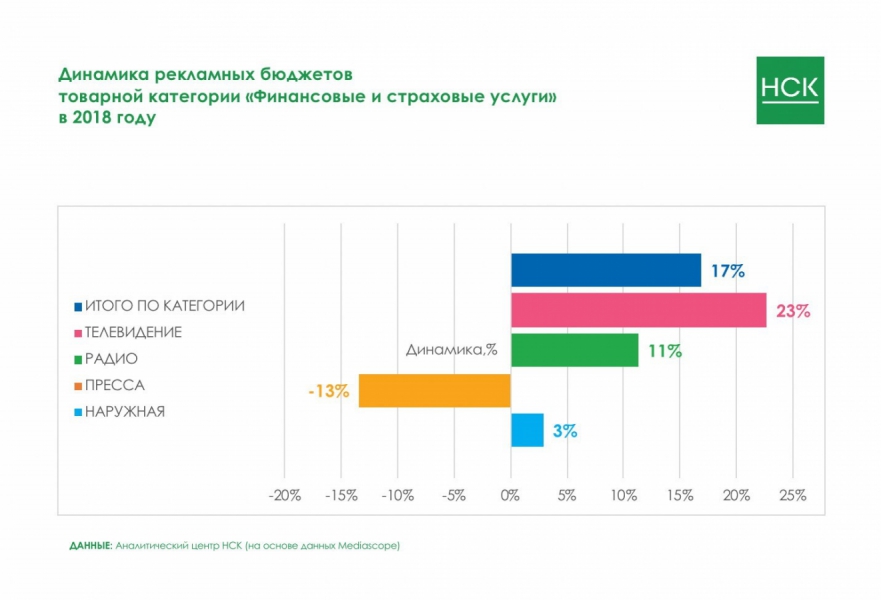

Динамику рекламных бюджетов, на уровне среднерыночной, демонстрирует категория «Финансовые и страховые услуги».

Довольно высокий рост категории в сегментах телевидения и радио отчасти объясняется тем, что драйверами роста здесь выступают крупные финансовые организации, в основе своей — отечественные банки, которые реализуют маркетинговую политику в условия повышенной конкуренции. Зачастую повышение рекламной активности одного из игроков неминуемо влечет за собой ответную реакцию со стороны конкурентов.

Существенный прирост бюджетов в категорию обеспечили такие рекламодатели, как «Альфа-Банк», «Локо-банк», «Сбербанк». Таким образом, более 65% рекламных бюджетов сконцентрировано в первой пятерке рекламодателей, что на 11 п.п. больше, чем в прошлом году. Это позволило части из них войти в списки ТОП-10 крупнейших рекламодателей на радио.

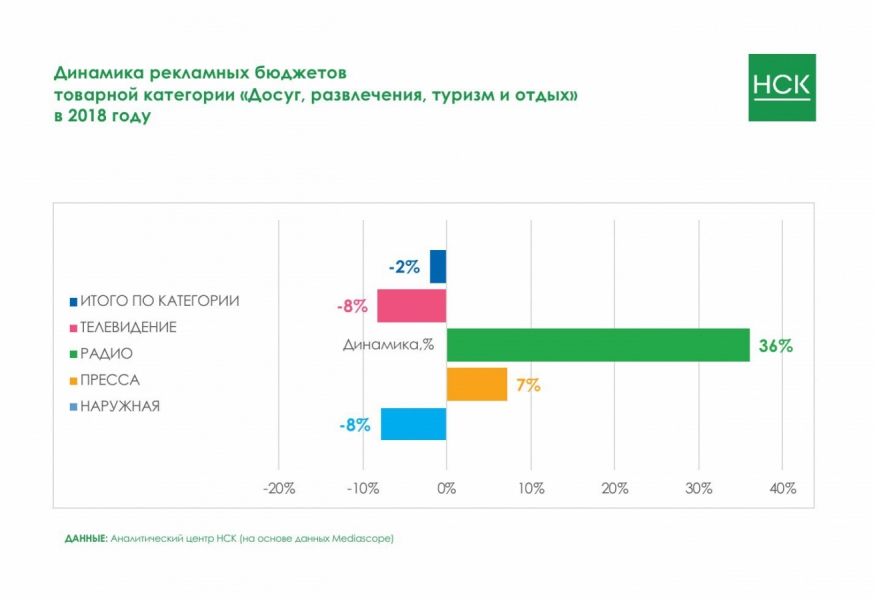

Категория «Досуг, развлечения, туризм и отдых» — одна из немногих на радиорекламном рынке, чья динамика бюджетов заметно превышает рыночную, в то время как рекламные расходы на телевидении и в наружке падают.

Рассматривая количество рекламодателей в данной категории, следует отметить высокую востребованность радио, как средства коммуникации с потребителем. В 018 г. произошло значительное увеличение общего числа рекламодателей — в сравнении с прошлым периодом их количество выросло на 10%.

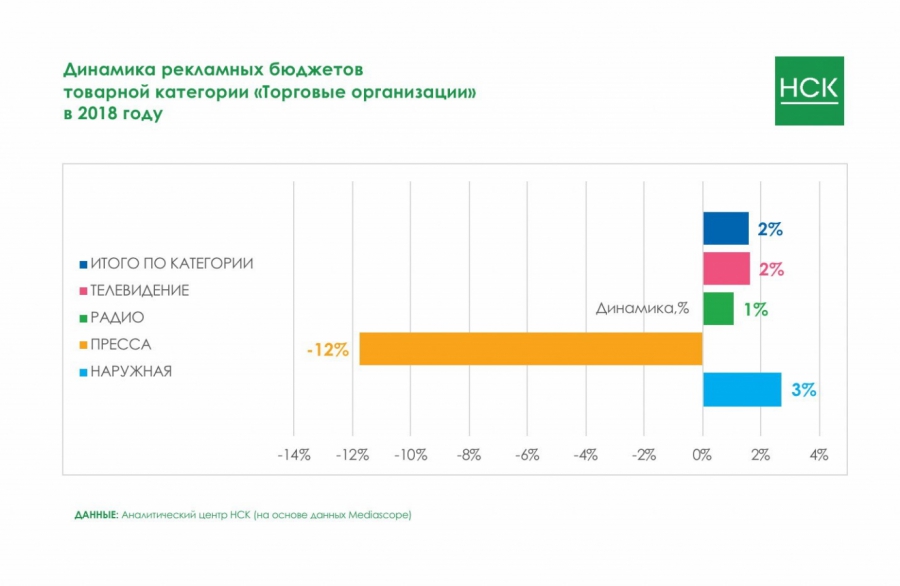

Объемы рекламных затрат в категории «Торговые организации» в 2018 году увеличились чуть более чем на 1%. Тем не менее, данная категория остается второй по величине в сегменте радио.

Взглянув на то, какие показатели динамики категория имеет в других медиа, можно сказать, что рост радийного сегмента сопоставим с ростом на ТВ и в наружке.

Также из списка крупнейших категорий товаров и услуг следует выделить те, чья динамика рекламных бюджетов находится в отрицательной зоне. Сюда относятся категории «Медицина и фармацевтика» и «Недвижимость».

Подводя итоги 2018 года, отметим несколько ключевых моментов:

Источник: https://www.sostav.ru/publication/nsk-radio-36795.html

Фото РИА Новости

Несмотря на общий двузначный рост отечественного рекламного рынка в 2018 году, расходы рекламодателей в сегменте радио остались на уровне 2017 года: по данным АКАР, объем рекламных инвестиций на радио составил порядка 16,9 млрд рублей, динамика сегмента оказалась нулевой.

Одновременно с традиционным подведением итогов года, АКАР впервые представлен альтернативный вариант сегментации рынка по типам предоставляемого контента, в том числе и по аудиоконтенту. Как видно из инфографики, совокупные объемы рекламных бюджетов в аудиоконтенте выросли на 1%. Драйвером роста здесь выступил сегмент digital-audio, чья доля, в сравнении с классическим эфирным радио, остается еще достаточно низкой, но, в то же время, расходы рекламодателей в рамках данного сегмента демонстрируют очень высокую динамику роста, опережающую все остальные сегменты в представленной сегментации рынка.

Возвращаясь к традиционному представлению рынка, стоит отметить, что на фоне растущих рекламных бюджетов ТВ и интернета, доля радио в рекламном пироге продолжает снижаться. За прошедший год этот показатель сократился на 0,5 п.п., до 3,6%.

Динамика радиорекламы на начало и конец года на протяжении предыдущих двух лет демонстрировала стабильный рост. Первый квартал 2018 года не стал в этом смысле исключением, более того, рекламодатели принесли на радио сумму, объемы которой сопоставимы с докризисными показателями 2014 года, однако, начиная со 2 квартала, рекламные затраты в сегменте начали снижаться.

Рассматривая внутреннюю структуру медиасегмента, напомним, что на радио принято выделять два ключевых подсегмента: региональный и так называемая Москва+сеть (МСК+сеть). Последний включает в себя совокупные рекламные бюджеты, размещаемые в рамках федерального (сетевого) и московского радиовещания.

К одной из особенностей развития радиорекламного рынка стоит отнести достаточно неравномерную динамику рекламных бюджетов в течение года. Почти весь отчетный период региональные инвестиции в радиорекламу демонстрировали пускай и не высокую, но все-таки положительную динамику, чего нельзя сказать о рекламных бюджетах МСК+сеть, которые начиная со 2 квартала находились в минусе.

Далее рассмотрим, изменилось ли долевое распределение рекламных бюджетов в разрезе по группам рекламодателей. Оговоримся, что ниже будут приведены данные в части классической рекламы, в подсегменте МСК+Сеть.

Как видно из диаграммы ниже, в 2018 году сохранились тенденции прошлого периода. Продолжилось увеличение доли рекламных бюджетов крупнейших рекламодателей и сокращение средних и мелких.

Совокупная доля 40 крупнейших рекламодателей (группы ТОП 10 и ТОП 11−40) увеличились на 2 п.п., и составила 48%. В свою очередь, доля более мелких и средних рекламодателей из группы 41+ (ТОП 41−100 и ТОП100+) продолжает падать. Подобная ситуация чаще всего свидетельствует о некоторых проблемах рекламного рынка, приводящих, как минимум, к его стагнации.

Следом предлагаем рассмотреть, какие позиции занимает радио, а точнее подсегмент МСК+сеть, по отношению к другим «традиционным» медиа (телевидение, наружная реклама, печатные СМИ), в части классической рекламы. Для этого проанализируем распределение рекламных бюджетов внутри основных для сегмента радио товарных категорий.

Структура расходов в радийном сегменте, глобально, не претерпела значительных изменений. Набор основных категорий товаров и услуг остался прежним. При этом на шесть крупнейших категорий приходится ¾ всех рекламных бюджетов в сегменте.

Первое место по-прежнему за категорией «Легковые автомобили». В сравнении с прошлым периодом, динамика товарной категории несколько замедлилась. В 2018 году рост рекламных затрат автопроизводителей составил 2%.

Причиной замедления может служить снижение рекламной активности ряда ключевых рекламодателей — не только для категории «Легковые автомобили», но и для радийного сегмента в целом, поскольку часть из них входит в десятку крупнейших. К ним относятся такие автопроизводители, как Toyota, Hyundai-Kia, Jaguar Land Rover и прочие.

В сравнении с сегментами прессы и наружной рекламы, где бюджеты рассматриваемой категории сократились более чем на 20%, радийный сегмент выглядит довольно неплохо.

Динамику рекламных бюджетов, на уровне среднерыночной, демонстрирует категория «Финансовые и страховые услуги».

Довольно высокий рост категории в сегментах телевидения и радио отчасти объясняется тем, что драйверами роста здесь выступают крупные финансовые организации, в основе своей — отечественные банки, которые реализуют маркетинговую политику в условия повышенной конкуренции. Зачастую повышение рекламной активности одного из игроков неминуемо влечет за собой ответную реакцию со стороны конкурентов.

Существенный прирост бюджетов в категорию обеспечили такие рекламодатели, как «Альфа-Банк», «Локо-банк», «Сбербанк». Таким образом, более 65% рекламных бюджетов сконцентрировано в первой пятерке рекламодателей, что на 11 п.п. больше, чем в прошлом году. Это позволило части из них войти в списки ТОП-10 крупнейших рекламодателей на радио.

Категория «Досуг, развлечения, туризм и отдых» — одна из немногих на радиорекламном рынке, чья динамика бюджетов заметно превышает рыночную, в то время как рекламные расходы на телевидении и в наружке падают.

Рассматривая количество рекламодателей в данной категории, следует отметить высокую востребованность радио, как средства коммуникации с потребителем. В 018 г. произошло значительное увеличение общего числа рекламодателей — в сравнении с прошлым периодом их количество выросло на 10%.

Объемы рекламных затрат в категории «Торговые организации» в 2018 году увеличились чуть более чем на 1%. Тем не менее, данная категория остается второй по величине в сегменте радио.

Взглянув на то, какие показатели динамики категория имеет в других медиа, можно сказать, что рост радийного сегмента сопоставим с ростом на ТВ и в наружке.

Также из списка крупнейших категорий товаров и услуг следует выделить те, чья динамика рекламных бюджетов находится в отрицательной зоне. Сюда относятся категории «Медицина и фармацевтика» и «Недвижимость».

Подводя итоги 2018 года, отметим несколько ключевых моментов:

- радийный сегмент испытывает довольно большие сложности, находясь в условиях повышенной конкурентного давления со стороны ТВ и интернета;

- доля радио в рекламном пироге продолжает снижаться;

- несмотря на нулевой прирост рекламных бюджетов в сегменте, отдельные товарные категории демонстрируют динамику несколько выше рынка;

- радийный сегмент поддерживает развитие своих digital-платформ.

Источник: https://www.sostav.ru/publication/nsk-radio-36795.html

Admin- Admin

- Дата регистрации : 2016-02-14

Сообщения : 825

Репутация : 17

![]()

![]()

Опубликовать эту запись на:

Права доступа к этому форуму:

Вы не можете отвечать на сообщения|

|

|